因为外汇管制变严,香港银行开户政策有可能进一步收紧,如果有在香港银行开户的需要,需要尽快申请了。同时,美联储预估在 2024 年中开始降息,美元 / 港币的高息只会维持 2024 年一年的时间,如果只是少量资金需要配置高息储蓄,可能去香港开户并不划算。

备注:2024 年 1 月 29 日起,内地和香港地区同步实施《關於內地與香港特別行政區法院相互認可和執行民商事案件判決的安排》,内地法院针对民事诉讼,有权冻结香港账户的资产。

1. 为什么选择汇丰银行?

香港银行中,从营收上来看,汇丰属于第一梯队,收入接近千亿港币;中银香港、渣打、恒生三大银行属于第二梯队,年收入数百亿港币。工银亚洲、建银亚洲、中信银行 (国际)、招商永隆等中资银行收入属于第三梯队,年收入都是数十亿港币。

汇丰银行此前已经收购了恒生银行,汇丰主要做国际业务,服务有钱人。恒生主要服务香港本地居民。所以汇丰对普通大陆居民访港开户一直不待见,最近因为开户政策有可能进一步收紧,汇丰网点无预约 walk in 开户也很简单了。注意部分银行网点在早上 9 点开门后,10 点就可能没有开户的号了,开汇丰一定要尽早前往。

汇丰银行 app 并不好用,定期储蓄利息会比永隆这样的小银行低一些,可买的基金选项有限。但是大部分人还是会优先选择汇丰,除了品牌大外,环球账户是很重要的原因。环球账户可以 24×7 随时转账到个人名下的全球任何汇丰账户,无手续费(内地汇丰例外,有外汇管制)。注意此功能理论上汇丰 One 用户可以使用,但是如果不在海外工作生活,汇丰很难为汇丰 One 用户开通海外账户,这样就没法使用环球账户互转。一般只有汇丰卓越(要求100万港币资金以上)或者更高级别账户才可以见证开户。建议有实际需求的用户再考虑开户汇丰。

2. 开户准备资料

- 身份证件:中国居民身份证

- 旅行证件:港澳通行证或护照二选一。即使是通过港澳通行证入境香港,也可以使用护照作为开户的旅行证件,反之亦可,建议选择有效期长的那个证件,旅行证件过期可能需要前往网点更新。

- 地址证明:因为之后需要收邮寄卡片,建议选择现在的工作地址。地址证明可以是官方机构出具水电费单、或者银行的账单。最简单的办法是让银行补寄一份信用卡账单,盖上银行的章,选择快递收(费用一般 20 元,不要选平信,很容易弄丢)。自己打印有地址信息的电子信用卡账单理论上也可以,但是为了保险起见,选择带有银行印章的邮件更靠谱。

- 不提供地址证明:如果觉得提供地址证明比较麻烦,直接用身份证件上的地址也可以。身份证件地址不一定能收到来自香港的邮件,慎重考虑。

- 1 万港币:可以在内地先买汇,带上现金在香港网点存入。也可以在香港银行网点排队时,在 ATM 使用内地发行的储蓄卡或者信用卡取现,一般最多可取 5,000 或 10,000 港币,所以多带几张卡更保险 (ATM 和银行都可能收取手续费,注意查看卡片是否已开通境外取现功能) 。

- 关于最低存款要求:部分评论回复不需要存 1 万港币,2019 年虚拟银行在香港拿到牌照后,包括汇丰在内的很多实体银行都取消了针对基础账户的最低存款要求。但是 2023 年 12 月,朋友在开户时被要求存款,可能不同网点要求有区别。

3. 前往线下网点开户

前往香港网点

建议在工作日上午去香港网点激活,下午可能没号了。香港银行周六工作时间较短,且香港的公众假期与内地不一样,需要特别注意。具体网点位置可以直接在 Google maps 上查询。从福田口岸(落马洲)坐一站地铁即可到达的上水分行一般最为繁忙,多坐几站的沙田分行人会更少。取号后等待 2-3 个小时是比较常见的情况。

汇丰账户有三种,汇丰 One 要求账户无余额要求,汇丰卓越要求账户余额 100 万港币以上;汇丰尚玉要求账户余额 780 万港币以上。一般选择汇丰 One 即可。完成开户后,柜员会直接给到提款卡和帮助设置网银。网银的账号和密码一定需要记住。香港银行给到的提款卡虽然有银联标识,但是只能在 ATM 上取款,无法进行消费。神奇的是,HSBC 银联提款卡可以绑定到 Apple Pay 用于充值八达通或者消费。如果需要 Mastercard 卡,可以在汇丰 app 内申请借记卡 / 储蓄卡,一般会平邮寄到通讯地址。

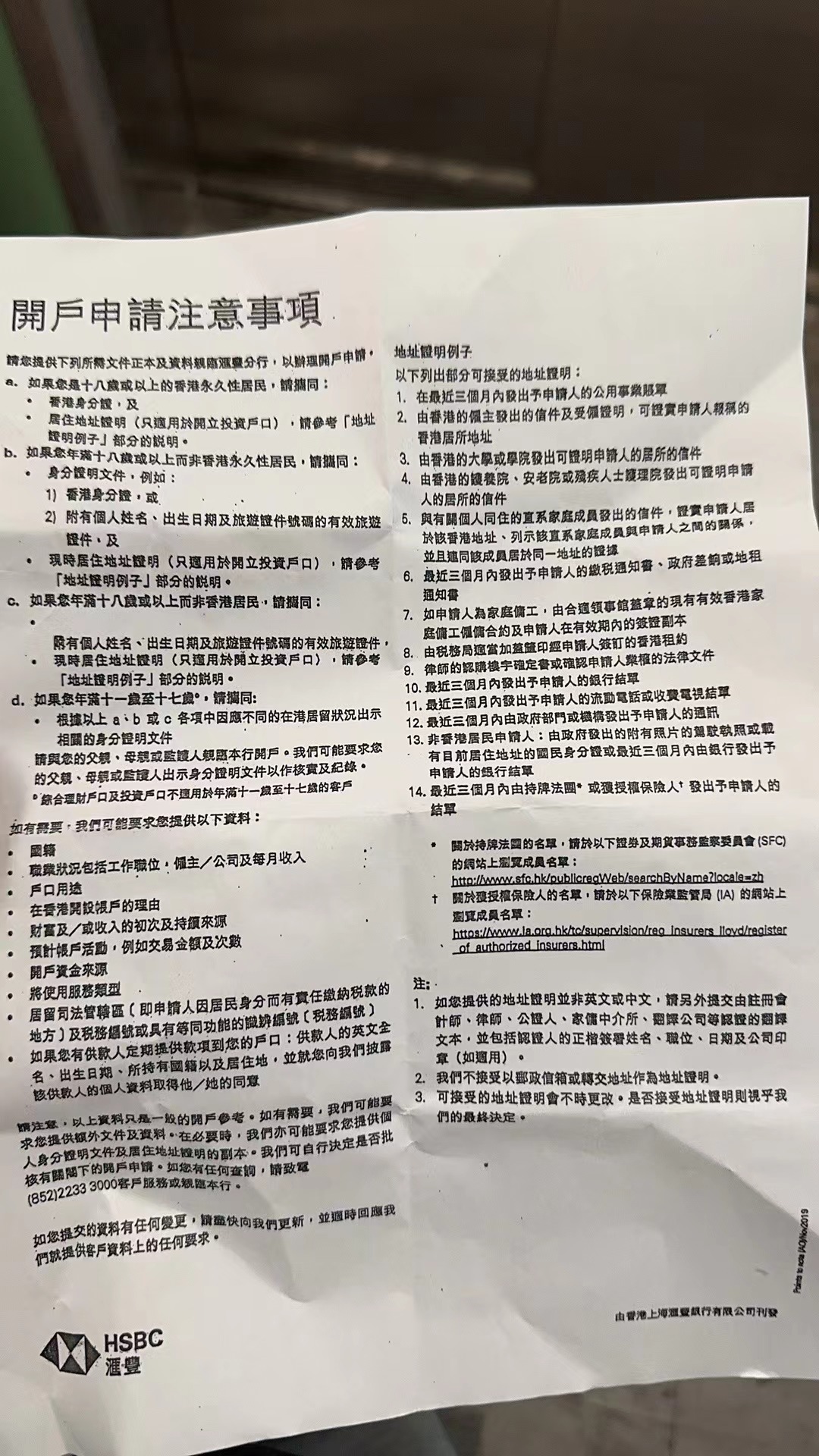

其他注意事项可以查看下图

4. 账户以及其他

账户

新开的账户会有港币储蓄账户和港币往来账户。和内地银行账户不一样的是,香港银行账户会有储蓄账户和往来账户两个,储蓄账户存款有活期利息,往来账户(checking)适用于开支票,各种支出。美元账户默认不显示,存入或转入美元后,即会显示美元储蓄账户,也可以在账户内用港币买入美元。其他主流货币也是默认支持,但需要转入相应币种后才显示。

大陆银行汇款到汇丰香港

大陆银行汇款到汇丰香港,需要在大陆银行 App 内买外汇,然后通过 SWIFT 渠道汇款。购汇占用 5 万美元外汇额度,同时大陆银行一般会有电讯费等各种费用,50-250 元不等。汇款费用一般建议选择共同 SHA,即双方需要共同承担手续费,香港方面的手续费一般低于 10 港币。

SWIFT 支付网络是全球网络,大型银行甚至部分网点都有自己专有的 SWIFT code,知道 SWIFT code 和银行账户信息就可以在全球范围内汇款。一般需要 2-5 天才能汇款完成,效率较低且手续费高,主要是商业用途或者大额使用。

汇丰香港转港币到香港本地银行 (小额转账)

香港银行和移动钱包全部支持转数快(Faster Payment System),可以简单理解为港版银联,使用手机号或者邮箱登记后即可各个银行账户和移动钱包间互转。转账支持港币和人民币、实时到账、无手续费、每天限制为 1-2 万港币。即使不知道对方的转数快信息(邮箱或手机或 FPS ID),也可以填入对方银行账号进行转账,未登记的收款人,一般限制为 1-2 万港币。

汇丰香港转港币到香港本地银行 (大额转账)

香港所有的大额转账都需要提前登记收款人,在银行 APP 中登记收款人信息后,汇丰需要 1-2 个工作日审核,审核完成后即可提高转账额度,一般为单次转账限额 400 万港币。使用手机银行转入港币到香港本地银行的个人账户,无手续费。

汇丰香港转美元到香港本地银行(包含券商账户)

一般使用美元炒股会用到此功能,将汇丰香港银行中的美元直接转入券商在其他香港本地银行设立的美元账户,一般单次手续费为 50 港币,会自动折算为美元扣除。如果有大量资金需要转入券商,可以考虑 eDDA 快捷入金。具体流程可以看不同券商官方教程。

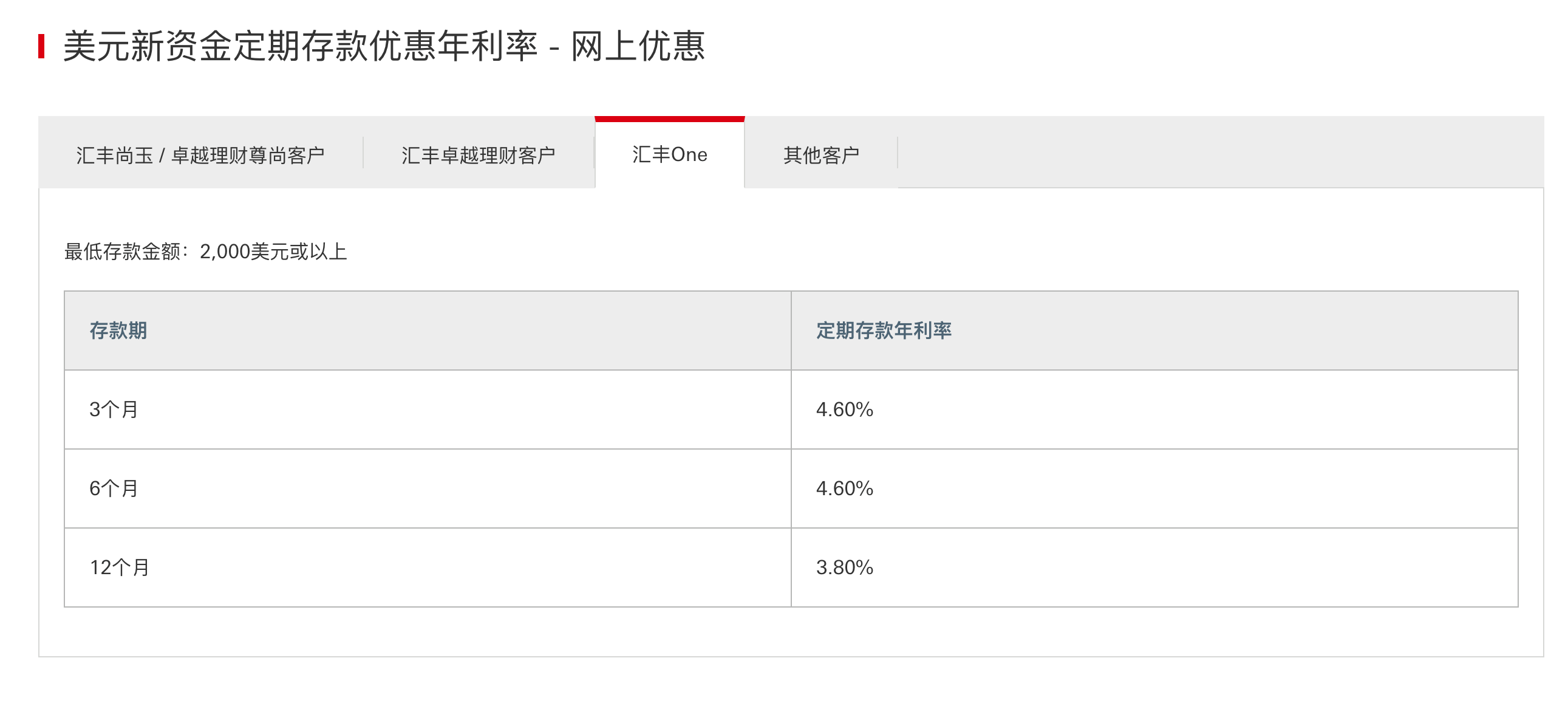

存款利率

香港银行存款有两种机制,一种像内地一样,账户里的活期资金可以随时买定期产品,永隆银行就是这种。

还一类像汇丰银行、香港中银(中银限制是 30 天)等,只有 7 个自然日内进入到这个账户的新资金可以购买定期产品,存入超过 7 天的资金定期利率几乎为 0。这里的 7 天新资金是指 “您名下所有存款账户的最新存款总结余与 7 个历日前的存款总结余对比所增加的金额,并以港币为计算单位”。所以在账户里没有新资金的时候,点击购买定期,看到的利率极低;为了方便查询,可以先在汇丰银行官网看新资金的定期利率情况再决定要不要转入。定期到期后,需要先将资金转出,等 7 天后再转入才能继续享有新资金的定期利率。

下图是实时截图,利率仅供参考。

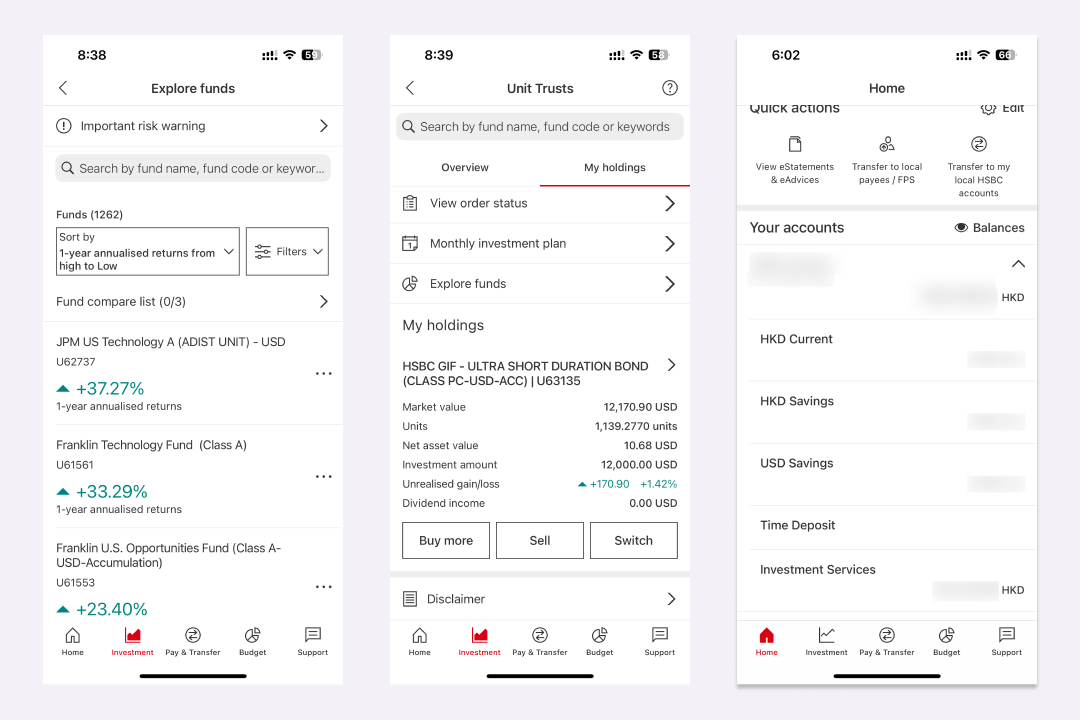

购买理财

汇丰的基金一般称作單位信託基金,能选择的品类不多,可以根据自己的投资喜好来选购。投资前都需要做测试来看自己的风险偏好,和内地的基金一样都是从低到高 1-5 级。

需要注意的是汇丰银行 app 操作比较奇怪,点击确认购买基金后,这部分资金会消失,虽然总资金不变,但这部分资金找不到显示的位置。等几天后基金份额确认完成后才会重新显示,看不到进度,也没法撤销购买。

购买股票

香港银行普遍买股票的佣金较高,并且多数有月费。汇丰银行支持购买港股和美股,在开通之前都需要在网页版或者香港滙豐投資全速易 app 中提交声明。比起各类券商 app 更加麻烦,这里不多介绍。

chris

2024-01-08 at 14:25请问为何定期存款年利率,12个月还小于3个月的?

Bates

2024-01-09 at 15:54美元准备开始降息了。按照历史趋势,应该会在3年内从5%回到1%以内。 高息最多还有一年时间。

扬

2024-02-18 at 15:15请问,用护照开好,还是身份证开好阿?